FVÖK Nedir? FVÖK bir şirketin sadece ana faaliyetlerinden elde ettiği kârı gösteren finansal bir göstergedir. Açılımı “Faiz ve Vergi Öncesi Kâr” olan bu gösterge, bir şirketin asıl işinden ne kadar kazandığını gösteren önemli bir ölçüttür.

Ayrıca Bakınız

FVÖK Nedir?

FVÖK, yani “Faiz ve Vergi Öncesi Kâr”, bir şirketin faiz giderleri ve vergi yükü düşülmeden önceki faaliyet kârını gösterir. Kısacası şirketin asıl işinden, yani ürün ya da hizmet satışından elde ettiği kârı ölçer. Faiz ve vergi gibi operasyon dışı kalemleri dışarıda bırakır, böylece şirketin esas faaliyetlerinden ne kadar başarılı olduğu daha net bir şekilde görülür.

Bir örnekle açıklayalım: Diyelim ki bir kafe işletiyorsunuz. FVÖK, yalnızca kahve, tatlı ve sandviç satışından elde ettiğiniz geliri ve buna karşılık gelen maliyetleri dikkate alır. Kafenin açılışında çektiğiniz krediye ödediğiniz faiz veya vergi dairesine ödediğiniz tutarlar FVÖK’e dahil edilmez.

Hızlı Özet

Faiz ve Vergi Öncesi Kâr, finansman ve vergi etkilerini dışarda bırakarak faaliyet kârlılığını gösterir.

Net kârdan farklı olarak, farklı borç ve vergi yapısına sahip şirketlerin adil karşılaştırılmasını sağlar.

FAVÖK’ten ayrılır çünkü amortisman ve itfa giderlerini içerir; bu da daha temkinli bir analiz sunar.

Ancak sermaye harcamalarını ve nakit akışını yansıtmaz, bu yüzden tek başına yeterli olmayabilir.

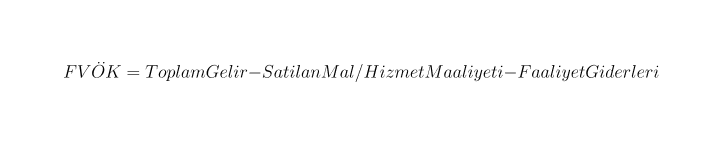

Faiz ve Vergi Öncesi Kâr” Nasıl Hesaplanır?

FVÖK’ü hesaplamanın iki yaygın yöntemi vardır:

Yöntem 1

Yöntem 2

Örnek Hesaplama

Hayali bir teknoloji şirketinin finansal verileri şöyle olsun:

Toplam gelir: 1.200.000 TL

Satılan malın maliyeti (SMM): 700.000 TL

Faaliyet giderleri: 300.000 TL

FVÖK=1.200.000−700.000−300.000=200.000 TL

Bu hesaplama bize gösteriyor ki, şirket faiz ve vergi öncesinde esas faaliyetlerinden 200.000 TL kâr elde etmiştir.

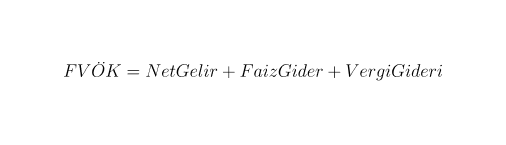

Aynı teknoloji şirketinin verilerini diğer formül ile hesaplarsak

Net Kâr: 120.000 TL

Faiz Gideri: 50.000 TL

Vergi Gideri: 30.000 TL

Bu verilere göre FVÖK şöyle hesaplanır:

Böylece iki formül de FVÖK için aynı değeri bulmamızı sağladı.

Nasıl Yorumlanır?

Faiz ve Vergi Öncesi Kâr, bir şirketin ana faaliyetlerinden ne kadar verimli gelir ürettiğini gösterdiği için, yorumlanırken hem rakamın büyüklüğü hem de zaman içindeki değişimi dikkate alınmalıdır. Artan bir FVÖK, genellikle şirketin satışlarını artırdığını, maliyetlerini kontrol altında tuttuğunu veya faaliyet verimliliğini geliştirdiğini gösterir. Azalan FVÖK ise artan operasyonel giderler, zayıflayan satışlar ya da rekabet baskısı gibi sorunlara işaret edebilir.

Faiz ve Vergi Öncesi Kâr Ne İçin Kullanılır?

1. Operasyonel Karlılığı Ölçer

Faiz ve Vergi Öncesi Kâr, bir şirketin faaliyetlerinden ne kadar verimli gelir elde ettiğini ortaya koyar. Bu, özellikle borç ya da vergi farkları nedeniyle net kârla doğrudan karşılaştırılamayan şirketlerin performansını anlamak için çok kıymetlidir.

2. Şirketler Arası Adil Karşılaştırma Sağlar

Borç oranı yüksek olan bir şirket ile borçsuz bir şirketin net kârları çok farklı olabilir. Ancak FVÖK sayesinde bu iki şirketin faaliyet performansı daha adil şekilde karşılaştırılabilir.

3. Trend Takibi ve İç Gözlem

Bir şirketin FVÖK değeri zaman içinde düşüyorsa, bu artan maliyetlere, azalan satışlara veya rekabet baskısına işaret edebilir. Bu da yatırımcıya ya da yönetime “sinyal” verir.

FVÖK’ün Sınırlamaları Nelerdir?

Her ne kadar Faiz ve Vergi Öncesi Kâr çok kıymetli bir gösterge olsa da, dikkatle kullanılması gereken birkaç noktası da vardır:

Nakit Akışı Göstergesi Değildir: FVÖK, nakit girişi-çıkışı hakkında net bilgi vermez. Oysa bir şirketin sürdürülebilirliği için nakit akışı kritiktir.

Vergi Avantajlarını Göz Ardı Eder: Şirketlerin uyguladığı vergi planlamaları FVÖK’e yansımaz, bu da eksik analizlere neden olabilir.

Sermaye Harcamalarını Dışarıda Bırakır: Büyük yatırımlarla faaliyetini sürdüren firmalar için FVÖK yeterli bir kârlılık göstergesi olmayabilir.

Muhasebe Yöntemlerine Duyarlıdır: Amortisman ve gider sınıflandırmaları gibi muhasebe tercihlerinden etkilenebilir.

Sonuç

Faiz ve Vergi Öncesi Kâr, şirketin faaliyetlerinden elde ettiği gerçek kârlılığı ortaya koyan temel göstergelerden biridir. Yatırım yaparken, şirketler arası karşılaştırmalarda ya da performans takibinde FVÖK gibi sade ve güçlü bir metrikten faydalanmak, daha bilinçli ve isabetli kararlar almayı sağlar.

1 Yorum

Pingback: Net Aktif Değer Nedir? Net Aktif Değer Nasıl Hesaplanır? | Analiz Yatırım